【新連載】小売業とM&A 第1回 成熟市場の先にあるもの

日本の小売業界はいま、厳しい市場環境と競争の激化に直面し、業界再編の動きを加速させている。私たちの生活は“モノ”に溢れ、市場は成熟しつつある一方で、将来的な市場縮小やコスト上昇への懸念も強まっている。こうした状況下、既存の延長線上にないインオーガニックな成長が求められており、その最たる手段としてM&A(合併・買収)は非常に重要な戦略オプションとなりうる。本連載では、小売業の変遷や環境変化を紐解きながら今後のM&A戦略の在り方について考察していく。

小売業界のこれまでの変遷

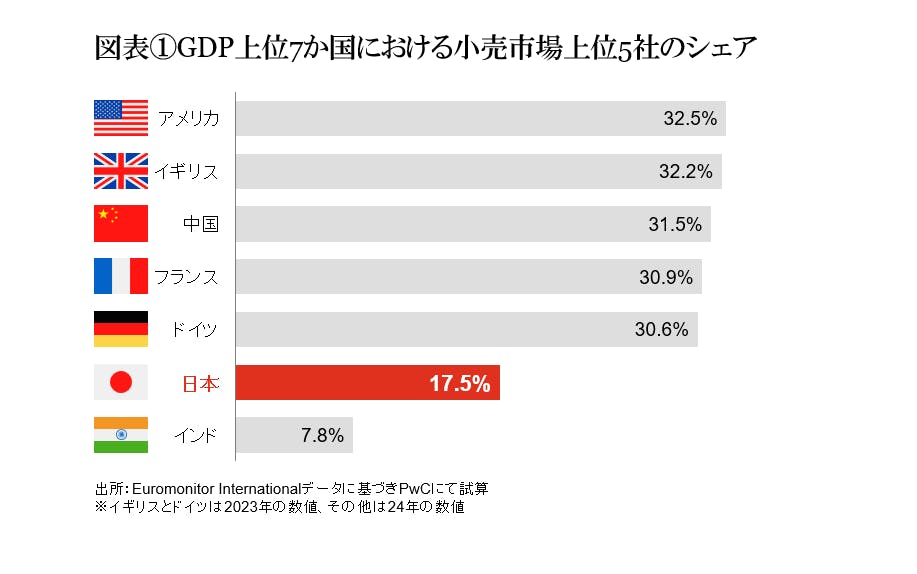

日本の小売市場が「フラグメント」である理由

経済産業省「商業動態統計調査」によると、日本の小売業界は直近10年(2015~24年)で年平均成長率約2%と、緩やかな成長を続けている。今後の成長の見通しについては後段で触れるとして、ここではまず、日本の小売業界が海外と比べて非常にフラグメントな市場(分散化された市場)であるという特徴に注目したい(図表1)。この特徴の背景には、大きく2つの要因がある。

まず、かつて小売市場が社会の急速な発展を背景に成長軌道にあったことが挙げられる。日本の小売業発展の歴史は1950年代頃にさかのぼる。当時の日本は高度経済成長期かつベビーブーム到来期であり、消費意欲の向上と人口増加が相乗効果を生み、小売業の市場規模は急拡大した。とくに50~80年代のあいだに年平均成長率は15%前後を記録している。

次に小売業が参入障壁の低い業態だったことも大きい。小売業は、1店舗から始めて徐々に拡大するスモールスタートが可能であり、また、モノを仕入れて販売する卸などの仲介機能を活用することで比較的模倣しやすかった。これらの背景が重なった結果、多くの中小プレイヤーが市場に参入したことで、今日のフラグメントな市場構造が形成されるに至った。

このような分散化された市場において、これまで勝ち筋とされてきたのは「規模の拡大」である。小売業は仕入や物流コストに代表されるスケールメリットを享受しやすい事業特性を持っているためだ。実際、各企業は規模拡大を通じてメーカーに対する交渉力を高め、仕入価格の引き下げを実現するとともに、共同配送の導入によって物流の効率化を進め、収益性向上や価格競争力の強化に取り組んできた。さらに、規模の拡大を進めた企業は、豊富な資金力を生かしてプライベートブランド(PB)開発にも取り組み、他社との差別化を図ってきた。

国内小売のM&A 2つの類型

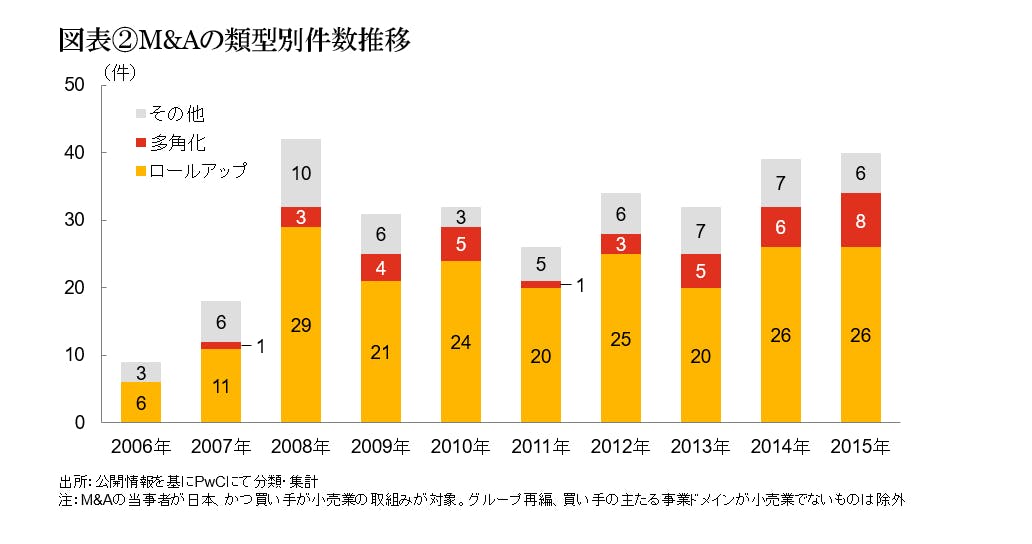

フラグメントな市場構造のもと、小売業界では規模拡大を軸とする成長戦略が主流となり、サプライチェーンの川下を担う小売企業を中心にM&Aが進められてきた。これらのM&Aは、大きく2つの類型に分類できる(図表2)。

1つ目は「ロールアップ型」だ。純粋な競合他社を買収し、規模拡大を図る手法である。これはM&Aによって、短期間でスケールメリットを獲得することをねらったものであり、フラグメントな市場でよく用いられている。市場シェアを一気に拡大できるほか、エリア補完による商圏拡大や認知度向上などのメリットも期待できる。

2つ目は、他業態への進出を通じて新規顧客の獲得や既存顧客のウォレットシェア拡大をめざす「多角化型」である。小売業界には、コンビニエンスストア(CVS)、食品スーパー(SM)、ドラッグストア(DgS)、百貨店など、多様な業態が存在し、それぞれ顧客層や購買シーンが異なる。多角化型M&Aは、こうした異なる業態へ進出することで、自社業態内にとどまらず、業態の垣根を越えて顧客の囲い込みを図ろうとする戦略である。