連載 小売業とM&A 第6回:総合スーパーにおけるM&A活用の方向性

「ワンストップショッピング」「チェーンストア理論」を武器に、広域商圏の消費者ニーズを確実にとらえ、高度成長期を席巻した総合スーパー(GMS)業態だが、生活スタイルの変化対応に後れを取り、約30年という歳月をかけて競争力を失ってきた。専門店を中心とした競合との消費者ニーズの取り合いは激化し、今後も厳しい状況が継続する可能性が高いと考えられる。GMS各社は今、さまざまな要因で変化する商圏の事業環境や事業機会にフィットした成功フォーマットへの柔軟なトランスフォーム力が求められている。本稿では、GMS業態の変遷を振り返りつつ、今後の生き残り、価値向上に向けたM&A活用の方向性を探る。

1. 国内GMSのこれまでの変遷

日本流通の常識“チェーンストア理論”と、生活密着型の“ワンストップショッピング”の台頭

GMSは昭和の高度成長期に、食品小売業からの拡張型業態として存在感を確立した。衣食住のすべてが低価格で揃う利便性を地域に提供し、ダイエー(東京都)に代表される「安売り哲学」でそれまでの日本の流通業界にも変革をもたらした。

GMS台頭の原動力は、本部が強いバイイングパワーを持つことで仕入れの司令塔となり、店舗に配荷して大量に販売する、供給主導のチェーンストアの流通理論を推し進めたことにある。こうして確立した流通網を活かし、館ごとの商圏範囲を拡大し、GMSという業態は消費者の生活を一手に引き受け一世を風靡した。

本連載第2回の百貨店業態も同様に、複数のカテゴリを一つの館で販売する業態であったが、両者の決定的な違いは、百貨店が家族で愉しむ“ハレの日”需要を取り込んでいたことに対し、GMSはより消費者の生活に密着した“ケの日”需要を取り込んだことである。

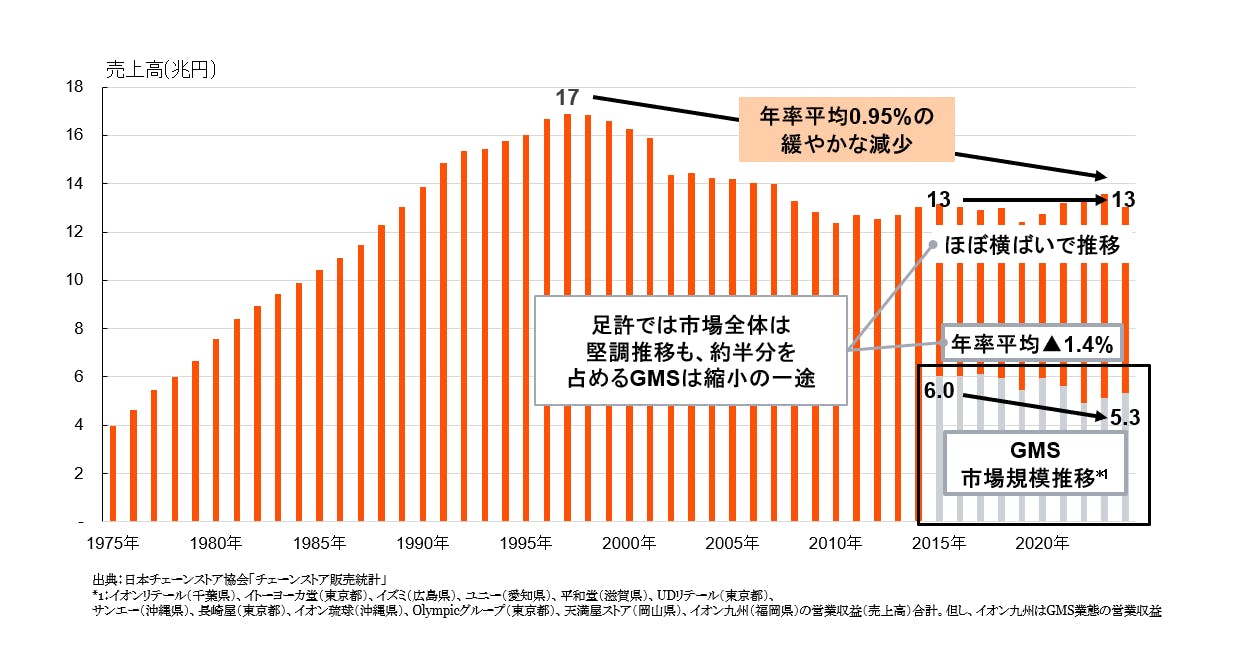

粘るも抗えぬ退潮期への突入

急速に拡大したGMSも、2000年前後に頭打ちとなる。日本チェーンストア協会によると、チェーンストアの市場規模のピークは遡ること約30年前の1997年の17兆円で、足もとは13兆円まで減少しており、その主要因の一つが市場の約半分を占めるGMSの退潮である。

チェーンストアからの脱却や顧客思考、コト消費に至るまでさまざまな挽回策を講じては、「まだ行ける!」「次こそは復活の一手となる!」とその存在価値を信じ続けた結果、GMSという業態は実に約30年という歳月をかけて徐々にその存在感を失ってきた。

2000年代に入ると、ワンストップショッピングをウリに大型の館を運営するGMSに対抗するように、ファーストリテイリング(山口県)、良品計画(東京都)、大創産業(広島県)に代表されるような、顧客ニーズを捉えた商品ジャンル特化型の専門店チェーンが頭角を現し始めた。低価格追求型のディスカウントストアや特定ジャンルに特化した業務スーパー等も、GMSが取り込みきれなかった消費者ニーズ、品揃えの隙間を埋めるように浸透し、ワンストップの利便性を薄めGMSの競争力を削いでいった。

こうした新興勢力に押され、とくに衣料品等の非食品分野で需要が奪われ、「食品は低価格で集客し、衣料品で粗利益を稼ぐ“粗利ミックス”」のビジネスモデルが維持できず収益性が低下していったと考えられる。

消費者の生活スタイルの変化が直撃

広い商圏を確保し、商圏内住民の消費を丸ごと取り込むスタイルを売りに勢力を拡大してきたGMSだからこそ直面した壁は、急速な消費者の生活スタイルの変化である。00年以降、共働き世帯が専業主婦世帯を上回りその差は徐々に拡大した。こうした変化によって、平日の買物は仕事帰りにターミナル駅などですませる女性消費者も増えていく。平日に住宅近隣店舗にて日々の生活用品を購入する、という多くの消費者がとっていた消費行動が複数パターンに分散し始めたのである。いくら効率性を追求しても、商圏住民の消費行動やニーズにフィットした“館”でなければその真価を発揮する機会もない。

このような中で、日々の生活を通じて消費者が通いたい買物スポットは、食品スーパーと専門店チェーンが組み合わさった複合商業施設にシフトしていき、業態の垣根を越えた消費の奪い合いが激化したのである。

本連載第3回で記載した通り、顧客ニーズを捉え柔軟に変容しながら店舗網を広げた食品スーパーや、価格競争で優位に立った「業務スーパー」の影響も多分に受け、足許10年ほどはGMSの顧客吸引力の源でもある食品売場にも陰りが見え始めている。

2. GMS業界におけるこれまでのM&A

以上のように栄枯盛衰を繰り返しつつも徐々に縮小してきたGMSだが、その成長期にはロールアップ型M&Aによって規模を拡大してきた。一方で、衰退期に焦点を当てると以下のような業績不振に起因した救済型の再編が多い。この流れは足許でも継続しており、向かい風が強くなる中では最終的な成否は今後の経営手腕に委ねられている。

07年:パン・パシフィック・インターナショナルホールディングス(東京都:以下、PPIH)による長崎屋(東京都)の連結子会社化

08年:ウォルマート(Walmart)による西友(東京都)の完全子会社化。21年KKRらに株式譲渡

11年:イオン(千葉県)によるグループ内企業へのマイカル(旧ニチイ)の吸収合併

15年:イオンによるダイエーの完全子会社化

19年:PPIHのユニー(愛知県)完全子会社化

25年:トライアルホールディングス(福岡県)による西友の完全子会社化

25年:ベインキャピタル(Bain Capital)によるヨーク・ホールディングス(東京都)の株式買収