PPIHが「食品強化型ドンキ」を始動!スーパー業界に迫る“第3の黒船”となるか

パン・パシフィック・インターナショナルホールディングス(東京都:以下、PPIH)が食品強化型の新業態「食品強化型ドンキ」を開発することを発表した。これは、ディスカウントストアの価格訴求力と、ドラッグストア型の収益モデルを融合させた新たな業態であり、食品スーパー市場への本格参入ともいえる戦略である。果たしてこのモデルは、食品スーパー業界にとって“第3の黒船”となるのか。その構造と競争力を探った。

10年で急成長を遂げたPPIH

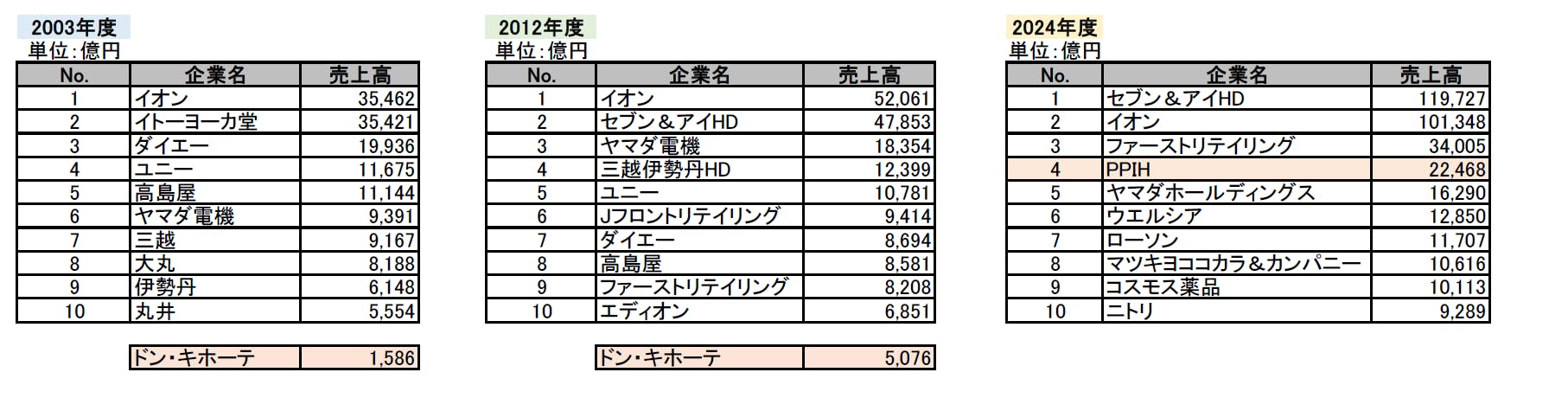

PPIHが新たに食品強化型のディスカウント業態を開発する。2025年6月期決算において、同社は売上高2兆2468億円、営業利益1623億円を達成し、36期連続で増収増益を記録。小売業では、セブン&アイ・ホールディングス(東京都)、イオン(千葉県)、ファーストリテイリング(山口県)に次ぐ国内第4位の売上規模に到達した(図表1)。12年時点ではベスト10圏外であったが、ユニー(愛知県)の子会社化やインバウンド需要の獲得により、10年余りで急成長を遂げた格好だ。

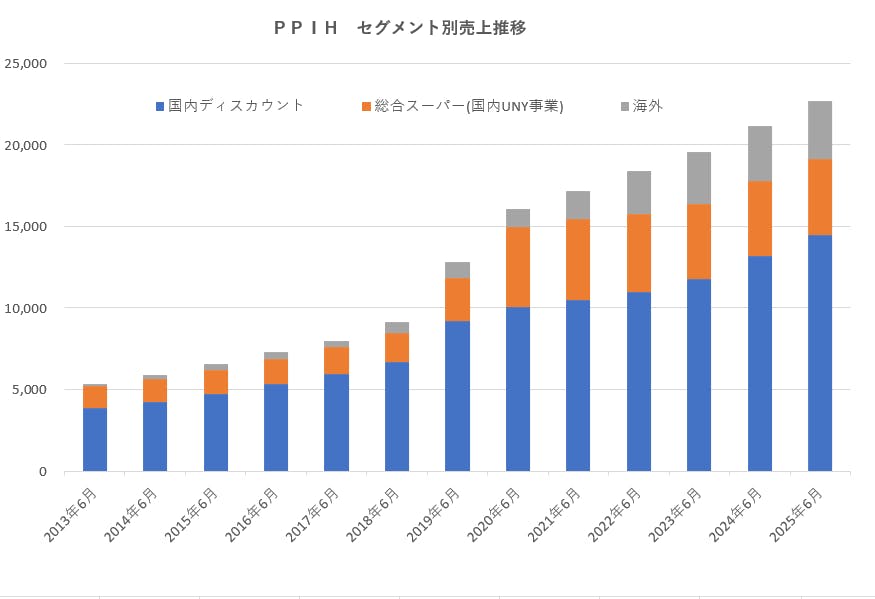

事業別に見ると、「ドン・キホーテ」を軸にしたディスカウントストア事業が売上の約6割を占め、次いで「ユニー」を中心とした国内UNY事業(19.0%) 、海外事業(15.5%)が続く。なかでも直近の成長を牽引しているのはディスカウントストア事業であり、とくにインバウンド関連売上は1742億円(対前期比148.6%増)と過去最高を更新。これは大手百貨店各社をも上回る水準である。一方、総合スーパー事業に関しては、ユニー統合による経営改善はみられるものの、成長の軌道には十分に乗せられていない状況にある(図表2)。

PPIHはこれまで、2階以上の”不振フロア”をドン・キホーテ業態に転換することで、来店動機を付与し、総合スーパーの活性化を図ってきた。この手法は一定の成果を上げたが、新規出店による食品スーパー事業の拡大には結びついておらず、明確な勝ちパターンが構築できていなかった。自立的な食品スーパー業態での成長をめざすには、従来とは異なる「ドンキ流食品スーパー」の開発が不可欠であった。

食品強化型ドンキが持つ可能性

PPIHは2025年8月、決算発表に合わせて長期経営計画「Double Impact 2035」を公表。2035年6月期における定量目標として、売上高4兆2000億円、営業利益3300億円の達成を掲げた。そのうち国内売上は、現状の1兆8949億円から3兆7000億円へ倍増、海外売上は3519億円から5000億円への拡大を見込んでいる。その戦略達成の柱として、①新規出店、②既存店強化、③インバウンド、④新業態、⑤M&Aを挙げているが、このうち④「新業態」だけは、これまでに同社が明確な実績を持たない領域である。

その新業態として提示されたのが「食品強化型ドンキ」である。35年に向けて200〜300店舗の展開をめざし、総売上6000億円、営業利益360億円(営業利益率6.0%)を目標としている。一部報道によれば、500坪(1650㎡)前後と標準的な食品スーパーと同等の売場面積を想定しており、初期段階では、PPIH傘下のユニーが展開する「ピアゴ」既存店を活用するかたちで検証を進める計画のようだ。

売場構成は、約60%を食品売場に充て、そのうち生鮮品を含む食品構成比は全体の75%、残る25%を非食品とする想定である。ビジネスモデルとしては、生鮮を含む食品で圧倒的な価格訴求を行って集客し、利益はプライベートブランドやコスメ、雑貨、高付加価値食品などの非食品領域で確保する設計だ。この構造は、ドラッグストア業態が進化させてきた「フード&ドラッグ」モデルと非常に近似している。

フード&ドラッグとは、コスモス薬品(福岡県)、クスリのアオキホールディングス(石川県)、Genky DrugStores(福井県:ゲンキー)などに代表される、食品売上比率が5〜7割に達するドラッグストアを指す。これらの企業は西日本を中心に急拡大してきた。食品については、粗利益率を販管費率と同程度に抑え、収益性を度外視した価格設定で来店を促す。そのうえで、医薬品や化粧品など利益率の高い商品のついで買いにつなげ、全体としての収益性を確保する。価格訴求と利益確保を両立する、構造的に合理性のあるモデルといえる。

PPIHの食品強化型ドンキも、これに似た「食品で集客・非食品で収益」モデルをめざしているといえる。消費者の節約志向は急速に高まっており、食品を安く買えるフード&ドラッグ各社の利用率はこれまでにも増して高まっている。食品強化型ドンキにもフード&ドラッグ同様の関心と支持が集まってもおかしくはない。